2025年7月、ISSBはSASBスタンダードを改訂し、最新の業界別開示指針を提示しました。SASB基準はIFRS S1/S2およびSSBJ基準の業種別ガイダンスとして必ず参照されるため、早期に改訂内容を把握し、自社の開示戦略に組み込むことが重要です。本稿では、改訂内容と企業への影響、そしてestomaが提供する解決策をご紹介します。

1.サステナビリティ開示強化の潮流と背景

世界的動向

ISSB(国際サステナビリティ基準審議会)が2023年6月にIFRS S1/S2基準を公表し、グローバルなサステナビリティ情報開示の共通枠組みが整備されました。各国で開示規制が強まっており、企業は財務情報と並んで迅速かつ正確な非財務情報開示を求められています。

国内動向

日本ではサステナビリティ情報開示の規制強化が進行中。2025年3月末に国内基準(SSBJ基準)が確定し、2027年3月期報告から時価総額3兆円以上の企業から段階的に適用義務化予定です。プライム市場企業を皮切りに段階的に適用範囲が拡大する計画です。

開示タイミングの要請

従来は財務情報開示から2~3ヶ月遅れてサステナビリティ情報を公開する企業が多い状況ですが、新基準下では財務情報と非財務情報の同時開示(有価証券報告書での提出)が求められます。これにより各社は今まで以上に迅速なデータ収集体制の構築を迫られています。

※詳細については、estoma作成:SSBJとは何か -サステナビリティ情報開示の新基準と実務対応の全体像- を併せてご参照ください。

2.SASBスタンダードとは何か?

SASBの概要

Sustainability Accounting Standards Board(サステナビリティ会計基準審議会)の略称。2011年に米国サンフランシスコで設立された非営利団体で、中長期的に企業の財務に影響を与え得る重要なESG要素に関する開示基準を策定することを目的として発足しました。企業の開示情報の質を高め、長期志向の投資判断に資することを目指しています。

業種別基準

SASBは2018年11月に77業種を対象とした産業別サステナビリティ開示基準を公表しました。各業種ごとに、企業価値に影響を及ぼし得る重要なサステナビリティ課題(例:温室効果ガス排出量や労働安全など)を特定し、それぞれDisclosure Topic(開示トピック)とAccounting Metrics(開示指標)を定めています。これにより業種ごとに何を開示すべきかが具体的に示されており、企業は自社の属する業種の基準に沿って情報開示を行うことが推奨されます。

グローバル基準との関係

現在SASB基準はIFRS財団のもとISSBによって管理されており、IFRS S1(全般的なサステナ情報開示基準)では各企業が開示すべきサステナビリティ関連リスク・機会を特定する際にSASB基準を参照することが要求されています。同様にIFRS S2(気候関連開示)にもSASBの気候分野の指標が統合されており、SASBスタンダードはグローバルなベースラインの一部として重要な役割を果たしています。

(出典)JPX – ESG情報開示枠組みの紹介, IFRS – S1 General Requirements for Disclosure

3.2025年7月のSASB基準改訂案 – 公表の概要

改訂案の公表

2025年7月3日、ISSBは「SASBスタンダード」の包括的改訂案(公開草案)を公表しました。これはISSBが策定した最初のSASB基準見直しであり、同審議会の2024~2026年の作業計画に沿った重要なステップです。グローバルなステークホルダーから幅広く意見を募るため、2025年11月30日までコメント募集が実施されています。

初めての包括的な意見募集の機会

この提案は、IFRS財団の世界中のステークホルダーが、SASB基準のコスト効率性や意思決定の有用性について包括的な意見を述べる初の機会です。コメントは設問票および調査形式で収集され、関心のある分野に絞ってフィードバックを提供することが可能です。

改訂の狙い

今回の見直しは、ISSBが2023年に公表したIFRS S1/S2基準と企業の実務との連携を強化することが狙いです。改訂案はISSB基準(IFRS S1およびS2)の実施を支援し、投資家に有用な開示情報の質を一層高めることを目的としています。言い換えれば、財務情報とサステナビリティ情報の接続性を高め、企業価値評価に直結するESGデータを適切に報告できるようSASB基準をアップデートする試みです。

4.改訂案の内容 – 対象業種と変更点

包括的改訂(優先9業種)

まず優先度の高い9つの業種を抽出し、その開示基準について全面的な見直しが提案されています。具体的には「採掘・鉱物加工」セクターの8業種(石炭事業、工事用資材、鉄鋼製造業者、金属・鉱業、石油・ガスの探査・生産/中流/精製・マーケティング/サービス)と「食品・飲料」セクターの加工食品業種です。これらの業種では既存の開示トピックや指標が抜本的に見直され、現状に即した指標体系へのアップデートが図られます。

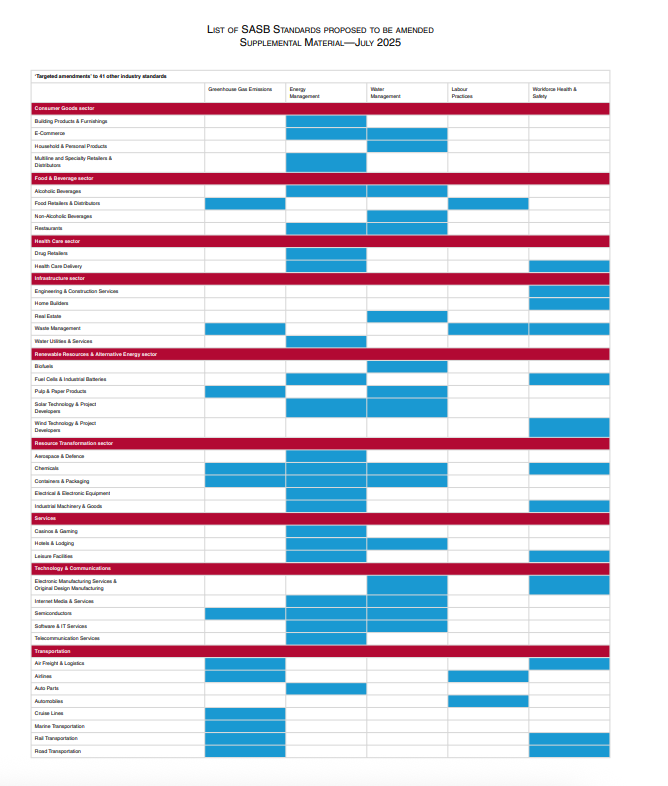

的を絞った改訂(41業種)

上記以外の多数の業種(41業種)(図1参照) については、一部の共通トピックに関する指標の調整が提案されています。具体的には、水管理や労働安全衛生など横断的な5つの開示トピック(温室効果ガス排出、エネルギー管理、水管理、労働慣行、労働者の健康・安全)について、該当する業種間で要求事項を整合させるポイント改訂が行われます。これにより同じトピックに対して業種ごとに指標の内容がばらついていた部分を是正し、一貫性を持たせる狙いがあります。

今後のスケジュール

本改訂案へのパブリックコメント締切は2025年11月末で、寄せられた意見を踏まえて2026年中の最終基準化が目指されています。さらにISSBは2025年末までに追加の3業種(例:電力・発電事業者、食品・飲料業界に属する2つの業種)の改訂案も公表予定であり、引き続き優先業種の特定も今年後半にかけて勧められる見通しです。

(図1)List of SASB Standards proposed to be amended [table]より抜粋

5.改訂案の注目ポイント – 新指標と他枠組みとの整合

自然資本・人的資本指標の充実

今回の改訂案には、温室効果ガス(GHG)排出量や労働慣行など、環境・社会面の重要指標が新たに盛り込まれています。従来SASB基準では網羅が十分でなかったこれら自然資本・人的資本領域の情報について、企業がより適切に開示できるよう指標を強化。例えばGHG排出量に関する測定方法や開示範囲の明確化、労働安全に関する定量指標の導入など、企業活動のサステナビリティ影響を定量的に示す項目が拡充されています。

コスト効率と実用性

企業側の負担にも配慮し、開示コストと有用性のバランスを取る設計となっています。例えば、新指標導入にあたっては既存データの活用や算定方法の明確化により、企業が過度な追加負担なくデータ収集できるよう工夫されています。また開示された情報が経営判断に資するものとなるよう、投資家が重視するKPIを選定している点も特徴です。このように、「企業にとって収集可能で、かつ投資家にとって有用」な情報開示を実現する狙いがあります。

他フレームワークとの整合

GRIスタンダード(グローバル報告イニシアチブ)やEFRAG(欧州財務報告諮問機構)によるESRS、さらにTNFD(自然関連財務情報開示フレームワーク)などとも連携・整合が図られています。ISSBはこれら他の主要な開示基準策定主体と協議し、用語や指標の定義を可能な限り揃えることで相互運用性を高めています。例えばGHG排出量の定義やスコープ範囲についてGRIやGHGプロトコルとの整合を意識するなど、企業が複数の開示基準に対応する際の負担軽減にもつながる調整が行われています。

(参照)

List of SASB Standards proposed to be amended [table]

ISSB proposes comprehensive review of priority SASB Standards and targeted amendments to others

財務会計基準機構 -「SASBスタンダード」を修正する公開草案の概要

6. 日本企業への影響と想定される課題

SASB改訂案が成立すると、対象業種の企業は指標定義やデータ収集方法を更新する必要があり以下の点が課題となるでしょう。

業種別指標のアップデート

SASB改訂により、先に述べた鉱物加工や加工食品など9業種では全面的な指標見直しが行われます。また、41業種ではGHG、水、労働慣行などの指標が変更されるため、既存システムやデータフローの更新が必要です。

データ収集と内部統制

クロスインダストリー項目(GHG排出量やエネルギー・水利用、労働者の安全衛生など)を正確に計測し、グループ全体やサプライチェーンに広げて管理するためには高度なデータ管理体制が求められます。これらの課題に対処するためには、最新基準に対応したシステムや専門知識を補うサービスを活用することが不可欠です。

7. estomaの提供する解決策

当社 estoma は、ESG情報統合管理クラウド「estoma」を提供し、企業のサステナビリティ対応を総合的に支援しています。企業はデータ収集・計算から開示文書作成まで一貫して効率化でき、SASB改訂に基づく指標やSSBJ基準への準備も迅速に行えます。主な特徴は次の通りです。

初心者向け学習コンテンツと開示ガイダンス

ESGの基礎やCO₂排出量計算、シナリオ分析など豊富な学習コンテンツを備えており、初めて担当する人でも体系的に理解できます。IFRS S1/S2やSASB、TCFDなど主要開示枠組みへの適合方法を解説するガイダンスや診断機能も提供しています。

Scope 1~3や人的資本データの自動収集・計算

企業内外の各種システムと連携し、グループ会社やサプライヤーからの環境・人材データを自動取得します。Scope 1~3のGHG排出量や水使用量などを自動計算し、統合レポートに活用できます。

AIによる質問票回答生成と外部評価対応

CDPやDJSI、FTSEなど複数の評価機関や取引先からの質問票に対し、過去の開示情報やIR資料を参照したAIが回答案を生成します。これにより回答作業の工数を50〜80%削減できます。

7. 2025年6月、みずほリサーチ&テクノロジーズとの業務提携とSSBJ対応サービスを発表

2025年6月、estomaとみずほリサーチ&テクノロジーズ株式会社は、生成AIを活用したSSBJ基準に基づくサステナビリティ開示案作成サービスの共同開発に関する業務提携を発表しました。背景には、SSBJ基準がISSB基準に整合した日本版基準として公表され、プライム市場企業に対して段階的に適用が義務化される予定であること、そしてその結果として開示実務の負担が大幅に増えることがあります。

この業務提携では、estomaが持つESG関連業務を効率化するAIの知見と、みずほリサーチ&テクノロジーズの豊富な開示支援実績を組み合わせ、生成AIを活用した新たなSSBJ開示支援サービスを共同開発します。企業の負担軽減と開示情報の品質向上を目指し、サステナビリティ情報開示分野でコンサルティング企業とスタートアップが連携する先進的な取り組みです。本サービスはSASB改訂やIFRS S1/S2の動向を反映し、企業がSSBJ基準に沿った開示を効率的に行えるように設計される予定です。

(参照)

8. 今後の展望とまとめ

SASB改訂案は2026年の最終化を目指しており、先に述べた対象業種の日本企業は今後数年のうちに指標体系の見直しやデータ収集体制の強化を迫られます。SASB基準はIFRS S1/S2およびSSBJ基準の業種別ガイダンスとして必ず参照されるため、早期に改訂内容を把握し、自社の開示戦略に組み込むことが重要です。

estomaは、学習支援からデータ収集、指標算定、報告書作成、外部評価対応までを一つのプラットフォームで提供し、最新のSASB改訂やSSBJ基準にも迅速に対応します。また、みずほリサーチ&テクノロジーズとの協業により、生成AIを活用したSSBJ開示支援サービスを開発し、企業の負担軽減と開示品質向上を実現します。今後の詳細なリリースにご期待ください。