CDP(カーボン・ディスクロージャー・プロジェクト)は、企業や自治体などに対し環境関連の情報開示を促す世界最大規模の非営利プラットフォームです。2000年に英国で創設され、投資家の圧力を活用して企業の環境インパクト開示を促した最初の組織としてスタートしました。当初は「炭素(カーボン)」に着目したプロジェクトとして始まりましたが、その後対象範囲を拡大し、気候変動(Climate Change)だけでなく水セキュリティ(Water Security)、森林(Forests)、さらに生物多様性(Biodiversity)やプラスチック(Plastics)といったテーマにまで及んでいます。現在では時価総額で世界の約2/3を占める24,000社以上の企業がCDPに環境情報を報告しており、そのデータベースは企業の環境行動に関する世界で最も包括的な情報源となっています。こうした標準化された質問書による開示はデータの比較可能性を高め、CDPスコアは企業の環境パフォーマンスを評価するグローバルな指標として広く用いられています。まさにCDPは「環境情報開示のゴールドスタンダード」と評されており、企業のESG評価や投資判断にも大きな影響を与える存在です。

本記事では、CDPの基本と重要性を初心者向けに解説します。まずCDPの成り立ちと役割の歴史的背景をひもとき、続いてCDPがカバーする質問カテゴリ(気候・水・森林・生物多様性・プラスチック)の概要と設問構造を整理します。さらに、CDPのスコアリング方法の詳細(リーダーシップ評価の条件や第三者保証の扱いなど)や、企業にとってのメリットを実例と共に紹介します。一方で、取り組む上でのリスクや注意点(スコア低下要因や失敗例)についても触れ、最後に今後の動向(2025年のスコアリング要件の変更、他の開示基準との整合や社内体制の変革)を展望します。また、企業担当者がつまずきやすいポイントをQ&A形式で補足します。

この記事を読むことで、CDP初心者の方でも、CDPの全体像と実務上の要点を把握できるようになります。

CDPの成り立ちと歴史的背景:気候変動政策やESG投資の潮流とともに

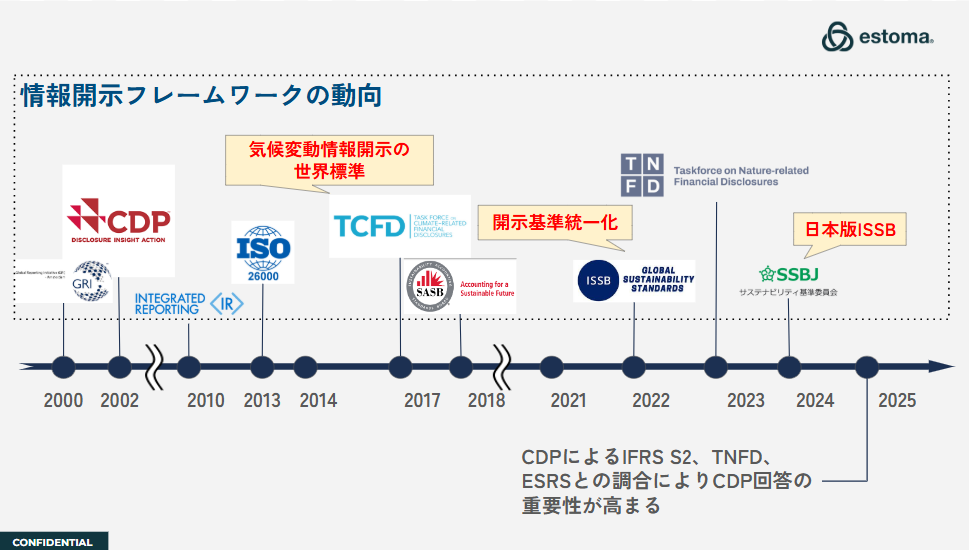

CDP誕生の背景には、気候変動問題に対する国際的な危機感の高まりと、それに呼応したESG投資の台頭があります。1997年の京都議定書採択や2000年代初頭の国際的な温暖化対策議論の中、機関投資家たちは企業の温室効果ガス排出量や気候リスクへの対応状況を知る必要性を強く認識し始めました。こうした流れの中で2000年にCDPがロンドンで設立され、2002年には約35の機関投資家の賛同を得て最初の情報開示要請を企業に送りました。創設者のポール・ディキンソン氏らは「透明性こそ行動を促す原動力」との信念のもと、企業に対し環境情報の自主開示を求める試みを始めたのです。

CDPの特徴は、当初から投資家連合による協働要請という形を取った点です。CDPには年金基金や金融機関など多数の機関投資家が署名参加しており、その合計運用資産額は現在では$127兆を超えます。2025年にはこうした署名投資家が世界で31,500社以上の企業に情報開示を要請しました。このように巨額の資本を背景にした統一フォーマットでの開示要請は企業側に大きなインパクトを与え、「投資家から求められているから情報開示する」という形でCDPへの参加企業が年々増加していきました。実際、米国S&P500企業の86%が2023年時点でCDPに回答していたとの報告もあり、CDPへの対応はグローバル企業にとって事実上必須のガバナンス課題になりつつあります。

一方、2000年代後半から2010年代にかけてはESG投資の拡大がCDP普及の追い風となりました。2006年に国連責任投資原則(PRI)が発足し、環境(Environment)・社会(Social)・ガバナンス(Governance)要素を投資判断に組み込む動きが加速します。気候変動はとりわけ重大な財務リスクと認識されるようになり、投資家は企業に対し温室効果ガス排出量や気候変動対策の開示を強く求めるようになりました。CDPはまさにこのニーズに応えるプラットフォームとして機能し、企業の温室効果ガス排出量算定や気候変動戦略策定を支援してきました。CDPの気候変動質問書は「気候版アンケート」とも言えるもので、企業が自社の炭素フットプリントや気候リスクを把握・開示するための標準的な枠組みとなりました。CDPへの開示を通じて、多くの企業が自社の環境パフォーマンスを可視化し、削減目標の設定や体制整備に着手するきっかけを得ています。

2015年には地球温暖化対策の国際合意であるパリ協定が採択され、「産業革命前からの気温上昇を1.5℃に抑える努力」が世界共通の目標となりました。このパリ協定採択は気候変動対策における大きな転機となり、各国政府や企業に脱炭素への真剣な取り組みを促す契機となりました。これを受けCDPも質問項目を強化し、気候変動に関する企業の戦略・リスク管理・目標設定などについてより詳細に問うよう内容を進化させています。また2017年には金融安定理事会(FSB)の提唱する気候関連財務情報開示タスクフォース(TCFD)が最終提言を公表し、気候関連情報の開示フレームワークが提示されました。CDPはTCFDの4つの柱(ガバナンス・戦略・リスク管理・指標と目標)にいち早く合致するよう質問書を再構成し、現在では「TCFD勧告に完全整合した開示プラットフォーム」として位置づけられています。

直近では、ISSB(国際サステナビリティ基準審議会)によるIFRS S2(気候関連開示基準)の策定や、TNFD(自然関連財務開示タスクフォース)のフレームワーク完成など、新たな国際基準の登場が相次いでいます。CDPもこれらと歩調を合わせ、2024年の質問書からISSBのIFRS S2基準に準拠した設問を導入しました。その結果、従来以上にガバナンスや戦略、リスク管理プロセス等について詳細な設問が追加され、企業がIFRS S2に沿った情報提供を行えるようガイダンスも示されています。

またCDPは欧州のESG基準策定主体であるEFRAGとも連携し、EUのサステナビリティ開示基準(ESRS)との対応関係をマッピングするなど、各種開示基準間の相互運用性を高めるハブとしての役割も強めています。こうした取り組みにより、企業は「CDPに一度開示すれば様々なステークホルダーの要求に応えられる」体制が整いつつあります。実際CDPは「Disclosure once through CDP, use by many stakeholders(CDPで一度開示すれば、多くの関係者に情報が行き渡る)」という方針を掲げており、急速に進化する規制環境下でも企業が効率的に対応できるプラットフォームとなることを目指しています。

このようにCDPの歩みは、気候変動を巡る世界の政策潮流やサステナブル投資の拡大と軌を一にしてきたと言えます。創設当初は一部有志の投資家による草の根的な試みだったCDPも、今や各国政府や規制当局、そして数百兆円規模の投資家ネットワークに支えられるグローバル基盤に成長しました。日本企業に目を向けても、CDPへの参加社数は年々増加し、2023年には日本企業約2,000社がCDPに情報開示を行っています。これは全CDP回答企業の約1割弱を占め、単一国として最大級の参加規模です。特に日本はCDPのAリスト企業数でも世界をリードしており、2023年度は気候変動分野で112社、森林で7社、水セキュリティで36社が最高評価の“A”を獲得しています。こうした状況から、CDPへの対応は「世界の潮流に乗り遅れないための経営課題」と認識すべき段階に来ていると言えるでしょう。

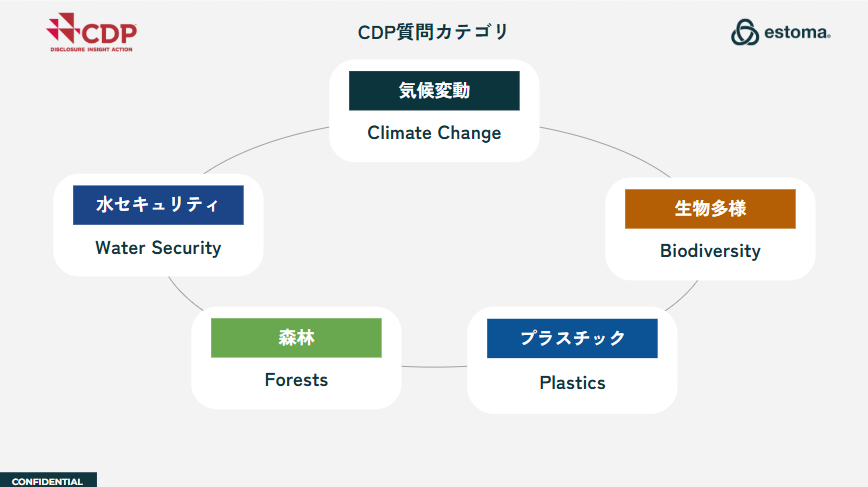

CDPの質問カテゴリと設問構造:気候・水・森林・生物多様性・プラスチック

CDPの質問カテゴリ

CDPが扱う質問カテゴリ(テーマ)は現在、大きく以下の5つに分かれています。

出所:Disclosure Cycle 2025 – CDPを元に当社作成

- 気候変動(Climate Change) – 企業の温室効果ガス排出量や気候変動リスク・機会、気候戦略などを問う最も中心的なカテゴリです。気候変動への取り組み状況を定量・定性両面から評価し、経営戦略との統合度合いや排出削減目標の有無などが詳細に問われます。気候変動質問書では「ガバナンス」「事業戦略」「リスクおよび機会の評価」「温室効果ガス排出量(スコープ1・2・3)」「排出削減目標・実績」「シナリオ分析」「第三者検証の有無」等、多岐にわたる設問が用意されています。企業の気候変動リスク管理と対応力の全体像を測る包括的な内容であり、「気候変動リスクとビジネスを統合的に管理できているか」を把握する狙いがあります。

- 水セキュリティ(Water Security) – 水資源の利用状況や水関連リスク・機会について問うカテゴリです。世界的な水危機が経済に影響を与えつつある中、企業にとっての水リスク(例えば水不足による操業停止リスクや水質汚染による評判リスク)と、それに対応した戦略や目標の有無が評価されます。具体的には水の使用量や排水量の開示、主要拠点における水ストレス評価、水リスクの特定と対応計画、水使用効率化やリサイクルの目標設定などが設問として含まれます。CDPは「世界は水危機に直面しており、それは企業にとって重大な財務リスクであると同時に大きな機会でもある」と指摘しており、企業が水資源管理を適切に行うことで競争優位や信頼性向上につながる可能性も示唆しています。

- 森林(Forests) – 森林破壊や土地利用転換に関する企業の影響と取り組みを問うカテゴリです。特にパーム油、木材、紙パルプ、大豆、牛肉などサプライチェーン上で森林破壊に関わる主要なコモディティに着目し、それらの調達における方針・トレーサビリティ(追跡可能性)・サプライヤー管理・認証取得状況などが質問されます。企業が自らのビジネスが森林に与える影響を把握し、リスクと機会(例:サステナブル認証材の調達によるブランド価値向上等)を管理しているかを評価します。森林分野の質問は他のカテゴリ以上にサプライチェーン全体を見渡した情報開示が求められる点が特徴です。例えば「主要原材料の何%が認証済みか」「トレーサビリティをどこまで確保しているか」「違法伐採にどう対処しているか」など具体的な問いが含まれ、企業の調達行動が森林に与える影響についての透明性向上を狙っています。

- 生物多様性(Biodiversity) – 自然生態系や生物多様性に対する企業活動の影響と、その管理状況を問う新しいカテゴリです。生物多様性は気候変動と並ぶ環境課題として注目が高まっており、2022年頃からCDP質問書にも試行的に導入され始めました。具体的な設問としては、企業が依存している生態系サービスの特定(例えば水源涵養や土壌保全など)、自社事業が生態系に与える潜在的な影響評価、生物多様性に配慮した方針の有無、生物多様性損失を防ぐ取り組み(例:自然資本評価の実施、現地の保全プロジェクト参加)などが挙げられます。2024年現在、生物多様性に関する質問は森林質問書の一部として扱われていますが、2025年からは独立したカテゴリとして統合質問書に含まれており、全企業が任意で回答可能となりました。CDPは「企業と自然との関係性を定量化し、影響・依存関係を把握する」ことを目的に掲げており、今後この分野の質問が拡充・深化していく見通しです。

- プラスチック(Plastics) – プラスチックの生産・使用・廃棄に伴う環境影響と、プラスチック問題への企業の取り組みを問うカテゴリです。海洋プラスチック汚染などが社会問題化する中、CDPは2023年からパイロット的にプラスチック関連設問を導入し始めました。主な設問内容は、自社製品に含まれるプラスチックの使用量や素材の内訳、プラスチックのリサイクル・リユースへの取り組み、使い捨てプラスチック削減目標の有無、樹脂材料の持続可能な調達方針などです。2024年時点ではプラスチックに関する回答項目は水セキュリティ質問書内に位置付けられていますが、2025年には全社共通の質問書でプラスチック項目が選択可能となり、回答企業は自社のプラスチック使用量や原料構成の透明性を高めることが期待されています。CDPは企業や投資家がプラスチック関連のリスク・機会を把握できるよう、プラスチック製品の総量や原料(バージン材か再生材か)の開示を促しています。

以上のように、CDPは気候・水・森林・生物多様性・プラスチックという環境分野の主要テーマを網羅しています。元々は気候変動・水・森林の3分野で個別に質問書が存在しましたが、2024年からは「統合型の企業質問書(Corporate Questionnaire)」として一本化されました。統合質問書では各企業が単一のプラットフォーム上で全テーマについて回答できるようになり、回答負荷の軽減や重複情報の排除が図られています。

さらにこれにより、従来は一部先進企業のみが回答していた生物多様性・プラスチックの項目も広く門戸が開かれ、「ひとつで全環境課題を網羅的に報告できる」体制が整いました。2024年には統合化初年度にも関わらず、回答企業の約3分の2が気候以外の自然関連情報(森林・水・生物多様性など)も開示しており、前年より21%増加したと報告されています。これは多くの企業が気候変動のみならず自然全般に関する開示へと意識を広げ始めたことを示しており、統合質問書の導入効果が早速現れています。

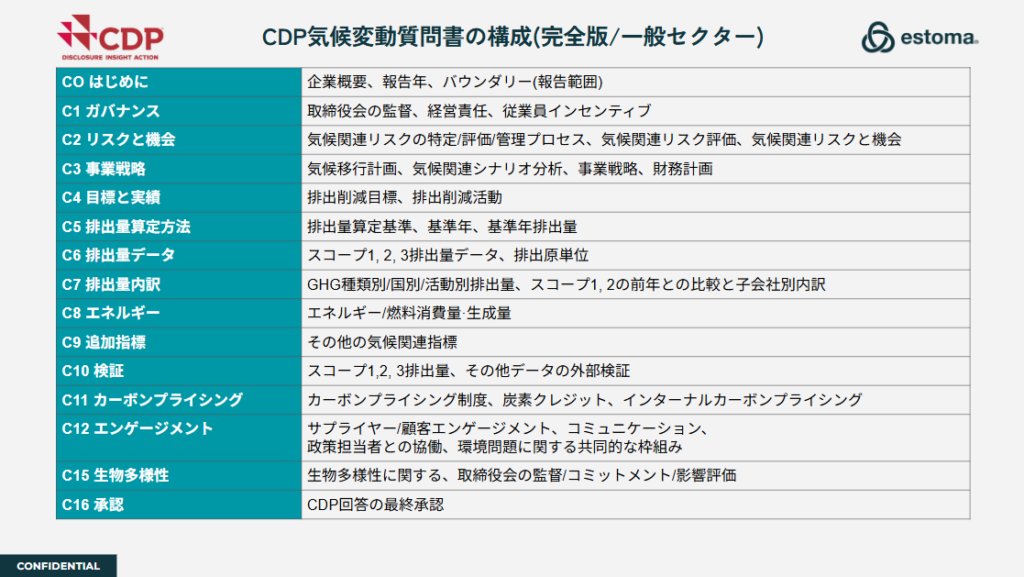

CDPの設問構造

設問構造は、各テーマごとに「設問セット(モジュール)」が設けられており、企業は該当テーマについて一連の質問に回答していきます。

例えば従来の気候変動質問書には、序章(会社概要や報告範囲の設定)に続いてC1: ガバナンス、C2: 気候関連リスク・機会の特定、C3: 事業戦略への統合、C4: 温室効果ガス排出量の把握、C5: 排出削減ターゲットと進捗、C6: 排出量算定方法、C7: 排出量データ(スコープ1・2・3)、C8: エネルギー使用、C9: 補足的な指標、C10: 第三者検証、C11: 関連イニシアチブへの参加、そして最後にC12: サインオフ(経営責任者の確認)といった10以上のセクション(モジュール)が含まれていました。水や森林についても同様に、導入部とサインオフを含めおよそ10〜15のセクションに分かれ、各テーマ特有の詳細な質問が展開されます。

出所:“CDP Questionnaire Changes 2025“ を元に当社作成

セクション数の多さが示す通り、CDPの質問書は非常に包括的であり、初めて取り組む企業にとってはそのボリュームと専門性の高さに圧倒されるかもしれません。しかし質問の構成自体は論理的な流れに沿っています。まず「企業の方針・体制(ガバナンス)」を問い、次に「リスク・機会の認識(戦略)」、そして「具体的な数値指標(排出量や水使用量等)と目標」「実施している対策(管理)」「その結果や検証状況」「さらなるコミットメント」といった順序で進みます。つまり「認識しているか」→「方針・計画はあるか」→「行動して結果を測定しているか」→「外部から確認を受けているか」という段階を追って回答を引き出す構造になっており、企業の環境対応の成熟度を多面的に評価できる仕組みです。

なお、CDPでは企業規模等に応じて完全版質問書と簡易版質問書の2種類が用意されています。売上高が2.5億ドル未満の比較的小規模な企業で、かつ投資家ではなくサプライチェーン(取引先企業)からの依頼で開示する場合などに限り、設問数の少ない「簡易版(Minimum)質問書」で回答できる場合があります。簡易版では業種特有の詳細設問やデータポイントが省略される一方、投資家要請に応じる企業や一定規模以上の企業は完全版での回答が求められます。スコアリングにおいても、簡易版で回答した場合は最高評価(A)は付与されないなどの制限があります。したがって、将来的に高得点を目指す企業はたとえ任意選択が可能でも基本的には完全版質問書に取り組むことが推奨されます。

CDPスコアリングの仕組み:評価体系とリーダーシップ要件・第三者保証

CDPでは、提出された質問書の内容に基づき各企業に評価スコア(CDPスコア)が付与されます。

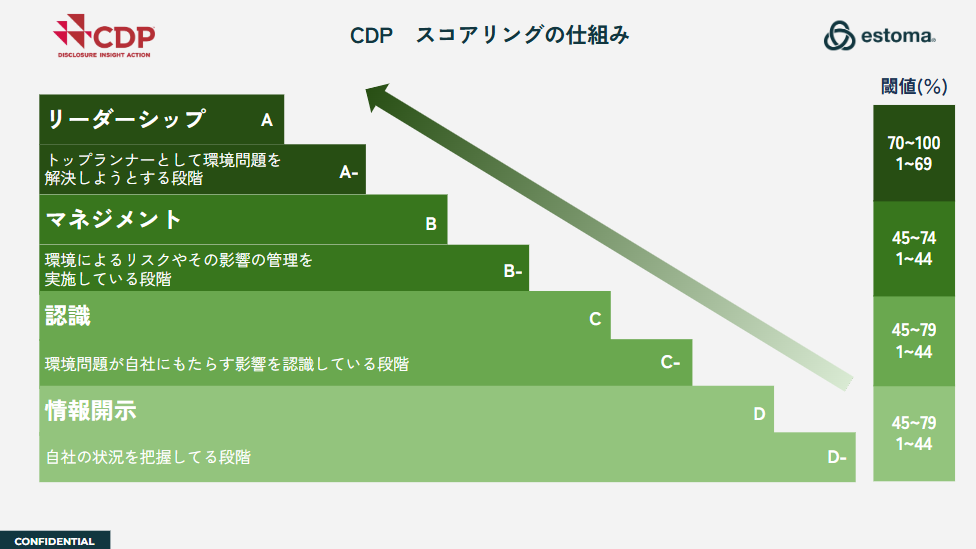

スコアはアルファベットのAからDまでの4段階(+未回答の場合のF)で示され、学校の成績表のようにランク付けされます。具体的にはA(リーダーシップ), B(マネジメント), C(認識・アウェアネス), D(開示)の順で評価が高く、各段階に「-」付きのサブランク(例えばA-やB-)があります。Aが最高評価、D-が最低評価であり、Fは開示要請に対し回答しなかった場合に付与される評価です。Fは「Fail(未対応)」を意味し、必ずしもその企業の環境パフォーマンス自体を表すものではありませんが「情報を提出しなかった」という事実が示されます。したがって、主要な機関投資家や取引先からCDP回答を求められたにも関わらず無回答だった場合、公開スコア一覧上で最低評価Fとして扱われてしまう点には注意が必要です(後述のリスクと注意点の節を参照)。

スコアリング方法の概要としては、CDP質問書の各質問にあらかじめ配点が設定されており、企業の回答内容に応じて点数が与えられます。その合計点が各評価段階(Disclosure/Awareness/Management/Leadership)の基準を満たすかによって最終スコアのランクが決定します。CDPでは評価段階ごとに求められる水準が定義されており、大まかには以下のようなイメージです:

- D(Disclosure, 開示段階): 質問書に対してどれだけ網羅的に回答したかに着目した評価です。ほぼ全ての設問に回答がある程度なされていればD帯に位置づけられます。言い換えれば、「環境情報をとりあえず開示した」という最低限の透明性確保の度合いを示します。初めて回答する企業や、まだ情報整備の途上にある企業はこの段階にとどまることもありますが、まずはDでも開示することに意義があります。

- C(Awareness, 認識段階): 開示された情報から、企業が環境課題と自社事業との関連性を正しく理解しているかが評価されます。例えば気候変動や水リスクが事業に与えうる影響を分析しているか、リスクと機会を特定しているか、といった点です。ただしこの段階では、それらに対して十分な対策を講じている必要はありません。言い換えれば「問題を認識しているが行動には十分移せていない」状態とも言えます。CDPスコアではC-とCがありますが、Cが付けば自社の環境リスク認識は一定の水準にあると見なされます。

- B(Management, 管理段階): 認識した課題に対し、具体的なマネジメントやアクションを実施できているかが評価されます。例えば温室効果ガス排出削減のための社内計画・施策があるか、環境目標を設定し進捗を管理しているか、取締役会レベルで監督しているか、といった実践面です。B帯に入るには相応の取り組みが必要で、スコープ1・2排出量の継年測定や省エネ施策の導入、環境ポリシーの策定など具体策を講じている企業が該当します。B-よりBの方が高く、Bが付与されれば「環境課題を経営管理に組み込み、有意な行動を取っている」と評価されます。

- A(Leadership, リーダーシップ段階): 業界をリードする最高水準の取り組みを示す企業に与えられる評価です。単に行動しているだけでなく、ベストプラクティスを実行し戦略的に気候・環境課題に対処していることが求められます。例えば、科学的根拠に基づく排出削減目標(SBT:Science Based Targets)の設定と外部検証の取得、気候関連財務情報の統合報告、取締役会レベルでの気候変動監督、サプライチェーン全体を巻き込んだ取り組みなど、他社の模範となる包括的な対策を講じている企業がA評価を得ます。A-はリーダーシップ段階に達しているものの若干の不足がある場合に与えられ、完璧に近い対策を講じていても一部要件を満たさないとA-止まりになるケースがあります。Aを獲得することは非常にハードルが高く、全回答企業のうちごく一部(気候変動では2023年度で346社、約2%)しか到達しない「名誉的評価」と言えます。

CDPのスコア算定の特徴は、段階が上がるごとに評価基準が厳格化する点にあります。単に合計点数が高ければAが取れるわけではなく、例えば、「まずDisclosure段階の満点近くを取らなければManagement段階の点数は与えられない」といった段階的評価ロジックが組み込まれています。

加えて、Leadership段階(A評価)に入るためにはいくつかの必須要件を満たすことが条件となっています。これは「ポイント稼ぎ」のような断片的対応で高評価を得ることを防ぎ、企業の環境対応を総合的・バランス良く向上させる狙いがあります。必須要件の典型例としては、前述の科学的根拠に基づく目標(SBT)の設定や排出量データの第三者保証、取締役会レベルでの監督体制などが挙げられます。中でもGHG排出量データの第三者検証はAスコア獲得のための絶対条件となっており、CDP自ら「Aスコアを得るには報告する環境データを公認第三者によって検証しなければならない」と明言しています。実際、CDPの質問書内には排出量や水使用量等に関するデータを「第三者によって保証・検証していますか?」という設問があり、ここで「はい(国際基準に則り第三者検証済み)」と回答できない場合、それだけでA評価は付かない仕組みになっています。このように、CDPスコアリングでは量的な点数評価(スコア)と質的な必須要件**の両方が組み合わさっており、特にトップ評価を狙う場合には一点の漏れも許されない厳格さがあります。

スコアリングの技術的側面を補足すると、CDPは毎年詳細なスコアリング手法を公表しており、各質問ごとの配点や評価基準が定められています。スコア集計においては、DisclosureおよびAwareness(D・C段階)では取得点/配点の単純比率、ManagementおよびLeadership(B・A段階)では業種ごとの重要度に応じた加重スコアが算出される仕組みです。例えば自動車業界ではサプライチェーンの排出が重要視されるためScope3関連質問の配点比重が高い、といった調整が行われます。また森林分野では、かつてはパーム油や木材などコモディティごとに個別スコアが出ていましたが、2024年度からはそれらを統合した単一の「森林スコア」に変更されました。このように、CDPは評価の公平性・最新性を保つため毎年スコアリング基準を更新しています。2024年度には前述のLeadership必須要件(例えばSBT設定必須など)が新たに明確化され、「Aスコア獲得にはこれらの条件を満たすこと」というラインがより一層はっきり示されました。こうした変更により、例えば以前は対策が不十分でも何とかA-を得ていた企業が、新基準下ではBどまりになるというケースも起こり得ます。実際CDPは「報告の整合性を確保するため、単発の取り組みで高評価にならないよう条件を設けた」としており、A評価企業の信頼性向上を図っています。

以上、CDPスコアリングの仕組みをまとめると、「どれだけ開示したか(D/C)」「リスクを認識しているか(C)」「具体的に管理・行動しているか(B)」「それが最高水準か(A)」の観点で評価が段階的に行われるイメージです。そしてAを目指すには第三者保証付きの精緻なデータ開示や科学的目標の設定など、質・量両面での厳しいハードルをクリアする必要があります。CDPスコアは企業間のベンチマークとしても機能しており、投資家は同業他社と比べてスコアが低い企業に対し改善を促すことがあります。また優れたスコア(特にAやA-)を獲得した企業はCDPが公表する「Aリスト企業」として発表され、対外的な信用力や評価向上につながります。次章では、そのようなCDPに取り組むメリットについて具体例を交えながら見ていきましょう。

CDPに取り組むメリット:情報開示がもたらす利点と国内外の事例

CDPへの情報開示には多大な工数がかかる一方で、企業にとっても多くのメリットがあります。ここでは主な利点を整理し、実際の企業事例と共に紹介します。

メリット1. 投資家・株主へのアピールと資金調達面での優位性

CDP開示最大のメリットは、機関投資家をはじめとする資本市場の関係者に対し、自社の環境リスク管理能力を示せることです。前述の通りCDPには$127兆を運用する600社超の投資家が参加しており、彼らはCDPスコアを投資判断の重要な材料としています。特に気候変動リスクを考慮したESG投資の潮流が強まる中、CDPで高評価を得ることは「この企業は環境リスクを適切に開示・管理している」というシグナルとなり、投資家の信頼を高めます。逆にCDPで低評価(または未回答)である場合、「気候変動への意識が低いのではないか」と疑念を持たれ、投資資金の引き揚げや株価下落につながるリスクもあります。実際、世界の大手アセットマネージャーの中には「当社が投資する企業にはCDPを通じた環境情報開示を求める」と明言するところも増えてきました。

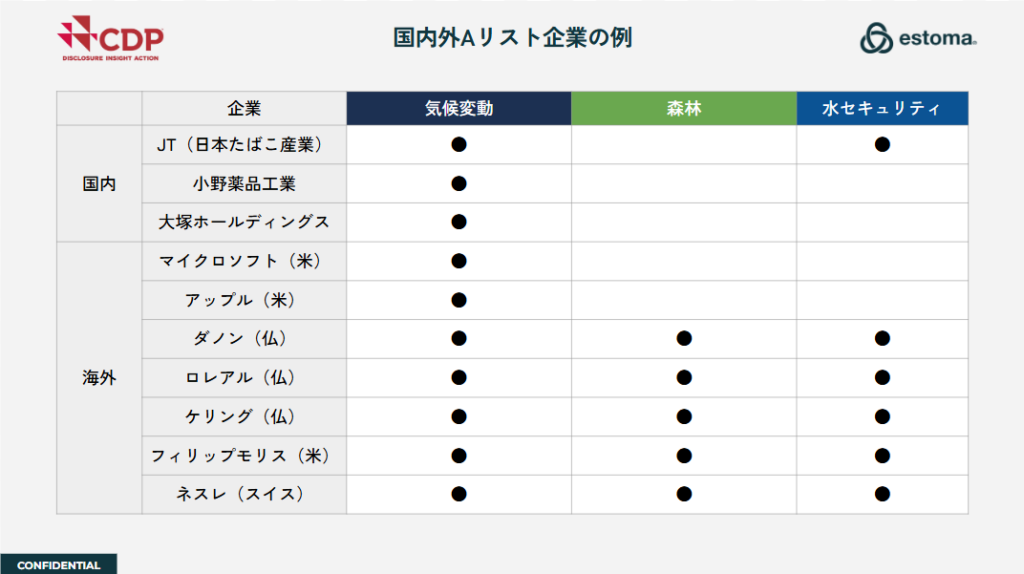

国内外のAリスト企業

JT(日本たばこ産業)は2023年度のCDPにおいて「気候変動」と「水セキュリティ」の両分野でAリストに選定されました。JTグループは世界でわずか61社、国内では22社のみが該当する二重Aリスト企業の一つとなり、これは投資家に対し「気候と水双方で卓越した取り組みをしている企業」として強いアピールになりました。JTは自社のプレスリリースで「CDPのAリスト選定は当社の環境への取り組みが国際的に評価された証」としており、ESG経営を推進する上で大きな励みになったと述べています。

また小野薬品工業や大塚ホールディングスなども毎年CDPでA評価を継続的に獲得しており、これら企業はESG投資家からの評価が総じて高く、長期的な株主の支持を得ています。

グローバルに見ても、CDPのAリスト常連企業は名だたる大企業が並びます。例えば2023年度は、マイクロソフト(米)、アップル(米)、ダノン(仏)、ロレアル(仏)、ケリング(仏)などが気候変動Aリストに名を連ねました。また気候・森林・水の三分野すべてでA評価となる「トリプルA」を達成した企業も10社存在し、その中にはフィリップモリス(米)やネスレ(スイス)、前述のダノン・ロレアル・ケリング(いずれも仏)などが含まれます。欧州企業が多いのは、EUの開示規制(CSRD/ESRS)への対応が進んでいる事情もありますが、これら企業は総じて気候変動対策への巨額投資やサプライチェーン全体での管理体制構築などを行っています。

Aリストに入ることで企業は気候サミット等でリーダーシップを発揮する機会が増え、グリーンボンド発行やサステナビリティ・リンク・ローン調達でも有利な条件を引き出せる傾向があります。要するに、CDPで高スコアを獲得することは「気候変動時代の優等生」として資本市場から評価され、結果として資金調達コストの低減や株価の安定化につながる可能性があるのです。

メリット2. 取引先(顧客企業)からの信頼確保とビジネス機会維持

CDPは投資家向けだけでなく、サプライチェーン上の取引先企業(顧客)からの要請に応じて情報開示する仕組みも備えています。近年、多くの大手メーカーや小売企業が自社のバリューチェーン全体での環境フットプリント削減を掲げ、調達先企業にCDPを通じた情報開示と改善努力を求めています。その数は2024年度時点で330社以上にのぼり、彼らの合計調達額は$6.4兆にも及びます。

このため、サプライチェーン上流に位置する企業(素材・部品メーカー等)にとっては、CDPにきちんと回答しスコアを維持することが取引機会を失わないための条件になりつつあります。例えば自動車メーカーは部品サプライヤーに対し「毎年CDP気候変動質問書に回答し、スコープ1・2排出量と削減計画を提出すること」と要求するケースが増えています。もしこれに応じなければ、調達方針との不整合から取引継続が危ぶまれる可能性もあります。逆に言えば、CDPへの積極対応は「このサプライヤーは気候変動対応に前向きで信頼できる」という証となり、競合他社との差別化にもなります。特に欧米の大手企業はサプライヤー選定時にCDPスコアを参照する動きもあり、自社スコアが高ければ新規ビジネス獲得に有利になる場合もあります。

事例:積水ハウスのサプライチェーン働きかけ

積水ハウスは2023年度に気候変動・森林・水の全3分野でA評価を取得し、世界でも10社のみのトリプルA企業となりました。

同社は自社がリーダーシップを発揮するだけでなく、住宅建設に関わる資材供給元にも環境配慮を促す取り組みを行っています。具体的には主要な建材メーカーにCDP森林質問書への回答を求め、木材調達における違法伐採防止や認証材使用状況を開示させることで、サプライチェーン全体で森林保全に取り組んでいます。このように、自社が高評価を得る企業はバリューチェーン全体での環境意識向上を牽引しており、取引先とのパートナーシップ強化やブランド価値向上にもつなげています。積水ハウスの例では、同社と協働することでサプライヤー企業も学ぶ機会を得ており、結果的にサプライチェーン全体のレジリエンス強化(環境規制への適応力向上)に寄与しています。

(出典)https://sustainable.japantimes.com/esg/222

メリット3. リスク管理と企業価値向上:自社の課題発見と改善サイクル

CDPに回答するプロセス自体が、企業内部のリスク管理体制やデータ整備を強化する機会となります。詳細な質問に答えるためには、自社の温室効果ガス排出量やエネルギー消費、水使用量などのデータを正確に把握しなければなりません。また気候変動や水不足などが事業に与えるリスクや潜在的機会を社内で分析・議論する必要があります。これらの作業を通じて、企業は自社の弱点や改善余地を客観的に認識できます。

例えばCDP質問書に取り組む中で「実は自社工場のエネルギー効率が業界平均より劣っている」「主要な原材料に気候リスク(例えば将来的な価格高騰リスク)がある」等を発見し、それを経営課題として是正する動きに繋げることができます。多くの企業で、CDP回答プロジェクトをきっかけに社内の環境データ収集基盤が整備されたり、中長期の環境目標が新たに設定されたりしています。いわばCDPは企業に「環境KPIを把握し、PDCAを回す」習慣をもたらし、ひいては持続的な企業価値向上に資するのです。

事例:Kao(花王)の取り組み改善

花王株式会社は2019年にESG戦略「Kirei Lifestyle Plan」を策定し、2021年からは中期経営計画に統合してサステナビリティ施策を推進しています。その結果、CDPでは2019年以降4年連続でトリプルA(気候・森林・水)を達成しています。

花王の具体的な改善として、まず自社のGHG排出実態を詳細に把握するため全工場でエネルギー使用量のモニタリングを強化し、2023年には日本国内拠点の購入電力を100%再生可能エネルギーに転換しました。また気候リスク分析の一環でスペイン工場にバイオマス発電設備を導入し、天然ガス使用量を従来比95%削減することに成功しています。さらにプラスチック問題に対しては、詰め替え用パウチ包装を40%薄型化してプラスチック使用量削減とCO2排出削減を両立する技術革新を行いました。森林分野ではパーム油のサステナブル調達を進め、関連情報を可視化する「パーム油ダッシュボード」をウェブ上で公開するなど透明性向上にも努めています。

これらはすべてCDP質問項目で問われる内容であり、花王はCDPへの対応を通じて自社の環境負荷削減策を次々に実行し、それがさらに高いスコアとして返ってくるという好循環を築いています。

(出典)https://sustainable.japantimes.com/esg/222

事例:東京海上日動の気候リスク分析

金融機関の例では、東京海上日動火災保険が挙げられます。同社は気候変動が保険ビジネスに及ぼす影響を真摯に分析するため、TCFDおよびCDP対応を通じて社内横断の気候リスク評価チームを結成しました。各部署からデータと知見を集約し、将来の自然災害リスク増大が保険引受や資産運用に与えるインパクトを定量化しています。その成果を踏まえ、保険商品の引受基準見直しや、再保険によるリスクヘッジ強化など具体策を打ち出しました。

こうした科学的知見に基づく戦略転換はCDP質問書の「長期戦略」設問等にも反映され、東京海上は気候変動Aリストの常連となっています。

(出典)https://www.tokiomarinehd.com/sustainability/

メリット4. 評判・ブランド価値の向上とステークホルダーからの評価

CDPで優れたスコアを獲得することは、社外ステークホルダーからの評価や信頼の向上にも直結します。CDPでは毎年スコア結果と共に各分野の「Aリスト企業」を公表しており、これは新聞や業界誌でもニュースになります。自社がAリスト入りすれば「環境に熱心な企業」として報道され、顧客や取引銀行、地域社会などからポジティブに捉えられるでしょう。近年は就職活動中の学生も企業のサステナビリティ評価に関心を持つ傾向があり、CDP高評価は採用面での魅力向上にも寄与し得ます。

また、日本ではCDP日本事務所が主催して毎年「CDPジャパン・アワード」という表彰イベントが開催されています。2024年のアワードでは、Aリスト取得企業127社(うち日本企業112社)を代表して数社の経営者が表彰を受けました。多くの企業が自社サイトのCSRページや統合報告書で「当社はCDPでA評価を取得しました」と発信しています。それは単なる自慢ではなく、「当社は環境経営に真剣に取り組んでいます」という信頼喚起のメッセージと捉えられます。

事例:地方自治体や銀行からの評価 – たとえば地方自治体が企業誘致する際、「環境配慮企業の進出歓迎」という姿勢を示すケースがあります。ある自治体では工場用地の分譲条件に「環境マネジメントに積極的な企業」を挙げており、その判断材料の一つにCDPスコアを参照しています。結果、CDP高評価企業がその地に進出することになり、自治体としても環境先進企業の誘致成功としてPRされています。また銀行団による融資の場面でも、企業のESG評価が信用格付に影響する潮流があります。CDPスコアが良好であれば、気候関連リスク管理が行き届いている証左として融資条件が有利になる場合もあります(例:サステナビリティ・リンク・ローンではCDPスコア向上で金利が下がる仕組みがある)。このように、CDPに真摯に取り組むことは長期的に見て多面的なレピュテーション効果をもたらし、結果として企業価値の向上につながると考えられます。

CDPのリスクと注意点:スコア低下の要因や代表的な失敗例

ここまでメリットを述べましたが、CDPに取り組む上でのリスクや注意すべき点も押さえておく必要があります。適切に対処しないと、せっかくの開示が逆効果になったり、スコア低下につながる恐れもあります。以下、主な注意点と過去の失敗例を紹介します。

注意点1. 無回答や不十分な回答による評価リスク

最も避けるべきは、CDPからの情報開示要請に対し無回答(スコアF)となってしまうことです。CDPでは、署名投資家やサプライチェーン参加企業からのリクエストを受け取った企業は基本的に回答が期待されています。これに応じなかった場合、その企業には自動的にスコアF(Fail)が付与され、CDPの公開スコアリスト上で確認できるようになります。つまり「○○社は情報を開示しなかった」と公表されてしまうのです。これは投資家や取引先にネガティブな印象を与えかねません。

2023年度には、CDPと連携する金融機関289社(運用資産$29兆)が、それまで未開示だった約1,600社に対し新規に開示要請を送りましたが、そのうち実際に回答した企業はわずか19%(約304社)にとどまりました。残りの81%近く、約1,300社は無回答でF評価となり、名指しで公表されます。投資家から見れば、無回答の企業は「そもそも気候変動への意識が低いか、情報把握すらできていない」と判断されかねず、資本コスト上昇や投資敬遠につながるリスクがあります。

無回答ほど極端ではなくとも、不十分な回答もまた注意が必要です。質問に対し曖昧な回答や誤ったデータを提出すると、スコアが低迷するだけでなく企業の信頼性も損なわれます。たとえば温室効果ガス排出量について明らかな誤記(桁間違いなど)があると、CDPはスコアリングの際に減点するだけでなく、回答内容の質に疑問符が付くでしょう。また設問を読み違えてトンチンカンな回答をしてしまうケースもありえます。CDP質問は専門用語も多く複雑なので、社内の十分な知見を結集し慎重に回答内容をチェックすることが重要です。仮にデータ不足で回答できない項目があっても、空欄にせず「現在整備中」など説明を添える方が無回答よりはマシです。全部を完璧に埋められなくても最低限D評価につながる情報量は提出し、「開示姿勢」を示すことが大切です。

注意点2. スコア低下につながる要因:要件未充足や基準変更への未対応

CDPスコアは絶対評価ではなく、前述のようにいくつかの必須要件があります。したがって、特定の項目を欠いているだけで全体が頭打ちになることがあります。典型例は「第三者保証の欠如」です。どんなに削減活動を頑張っていても、排出量データ等に第三者検証がない場合はAスコアには届きません。また近年重視されているのが温室効果ガスの長期目標です。例えば2050年カーボンニュートラル目標の有無や、SBTi(科学的目標イニシアチブ)の認定取得状況が問われます。これがない企業はManagement段階までは行けてもLeadership段階の得点が得られず、A-止まりになる傾向があります。

さらに2024年度に実施されたスコアリング基準の変更も、各社のスコアに影響を与えました。特に森林分野での「コモディティ別スコア廃止」は、多角的に森林リスクを抱える企業にとって厳しいものです。以前はパーム油だけ対策が進んでいればパーム油A、木材は不十分でも木材C、といった評価になり得ましたが、統合後は弱い部分が全体スコアを引き下げます。これにより、一部のコモディティ対応が遅れていた企業は総合森林スコアの低下を招きました。また質問書統合に伴い、気候変動のみ対応してきた企業が水・森林・生物多様性にも回答しなければAが取りにくくなるとの指摘もあります。統合質問書では全テーマを一括提出する形式のため、気候以外を無視していると全体として高評価が得られない仕組みに移行しつつあります。例えば現在プラスチックと生物多様性はスコア未対象ですが、将来的にはこれらも加味される可能性が高いです。そうなると「気候変動対応だけ優れていても、自然関連が疎かだとAは困難」といった状況も考えられ、企業は広範なテーマに取り組む必要が出てきます。

実例:スコアの急落

実名は避けますが、ある多国籍企業は2023年に最高評価Aを取得していながら、2024年にはCにまで評価を落としました。前年に「Aリスト企業」に名を連ねた同社が一転して評価を落としたのは、CDPの評価基準変更と統合質問書への対応が影響したとみられます。CDPは2024年度から気候・水・森林の質問書を統合しており、全分野でバランスよく対策が講じられていないと高評価を維持できなくなりました。

アコールの場合、気候変動分野では優れた取り組みをしていても、他の分野(例えば森林や水セキュリティ)で開示や対策が不十分だったことが総合評価を押し下げた可能性があります。その結果、統合スコアでリーダーシップ水準から外れる形となりました。

注意点3. 開示内容の信頼性と整合性の確保

CDPで提出した情報は、公表を選択すれば一般にも公開され(スコアは基本公開)、投資家やNGO等から精査される可能性があります。その際、他の開示資料との不整合や事実誤認があると信用を損ないかねません。例えばCDPには詳細な排出量内訳を記載しているのに、自社のサステナビリティレポートには大まかな数字しかなく辻褄が合わない、といった場合、「どちらが正しいのか」「恣意的に都合の良い数字を使っているのでは」と疑われます。またCDP回答では様々な選択肢から当てはまるものを選ぶ形式も多くありますが、自社の実態以上に前向きに見せようとして誤った選択肢を選ぶのは禁物です。例えば「取締役会が気候変動を監督しているか?」という問いに、本当は年1回報告する程度なのに「Yes(監督している)」と答えた場合、いざ詳細を問われたら説明に窮するでしょう。CDPは基本的に自己申告ですが、一貫性のない回答や根拠の乏しい主張はスコアリング上でも減点対象になります。第三者保証の項目などは、根拠書類(保証声明)があるかどうか実質的にチェックされます。整合性という点では、TCFD開示や他のESG評価回答との整合も重要です。CDPだけ数字が大きく異なる・内容が矛盾するといったことが無いよう、社内で開示情報の一元管理とクロスチェックを行うことが望まれます。

注意点4. 工数・リソース負荷と社内調整の難しさ

CDP質問書は非常に包括的で詳細なため、回答準備には相当の時間と労力がかかります。特に初めて取り組む場合、データ収集や各部署との調整に数ヶ月を要することもあります。回答期限も決まっており(通常スコア付与を希望する場合は毎年7~9月の締切)、タイトなスケジュール管理が必要です。社内に専門知識を持つ人材がいない場合、外部コンサルタントの支援を仰ぐケースもありますが、その選定やコストも考慮しなければなりません。こうした社内リソース負荷はCDPに取り組む上で無視できない課題です。

無理に短期間で回答をまとめようとして社内調整が追いつかず、不正確なデータを提出してしまったり、CDP対応をした担当者が異動になり、ノウハウが引き継がれずに次年度大幅に質が落ちたりする例もあります。理想的には専任のサステナビリティ担当チームを社内に置き、継続的にデータ収集・改善策検討を進める体制が望ましいですが、企業によっては人員を割くのが難しい場合もあるでしょう。その場合でも、経営企画・環境担当・IR(投資家対応)・事業部門などからなる横断的プロジェクトチームを作り、各所から少しずつ人材と知見を出し合って対応することが肝要です。少なくとも年明け(1~3月)頃にはCDP質問書の最新版が公開されるため、それを確認して早めに準備に着手することが成功の鍵です。時間的余裕がない中での駆け込み回答は誤りのもとですので、注意しましょう。

注意点5. 自社のスコアの意味を正しく理解する

最後に留意すべきは、CDPスコアの持つ意味合いです。スコアは重要な指標ではありますが、それ自体がゴールではありません。稀に見られる失敗として、「スコアを上げること自体が目的化してしまい、実態が伴わないまま形式的対応に終始する」というケースがあります。例えば「今年はBをA-に上げることが目標だ」として、回答テクニックばかりに注力し、肝心の排出削減施策や適応策が疎かになるようでは本末転倒です。CDPスコアはあくまで企業の環境経営度を測る一手段であり、低ければ改善のモチベーション、高ければ維持・さらなる向上のモチベーションと捉えるべきです。また業種によっては、最高評価を取ることが非常に難しい場合もあります(例えば製造業でスコープ3排出が莫大な場合など)。自社のスコアを他社と安易に比較して落胆するのではなく、年次推移や業界平均との比較など適切な視点で評価することが肝要です。

CDP側も「スコアは企業の透明性と行動の度合いを示すものだが、単年度の成績というより継続的な改善の旅路(journey)である」と説明しています。特に初年度はDやCでもまったく不思議ではなく、重要なのはそこからいかに社内体制を整え翌年BやAを目指すかです。仮に初回が低スコアでも、それを踏まえて対策を講じ翌年に上がれば、投資家も「誠実に改善している」と評価してくれるでしょう。逆にスコアが乱高下すると、「外部評価のために場当たり的対応をしているのでは」と疑われるリスクもあります。スコアの上下には前述のように基準変更の影響もあるため、一喜一憂せず冷静に要因を分析し、次のアクションに繋げる姿勢が大切です。

今後の展望:2025年のスコアリング要件変更と他の開示基準との整合、企業内体制の変革

最後に、今後のCDPを取り巻く動向について解説します。特に2025年に予定されている変更点や、IFRS S2・TNFDなど他の開示フレームワークとの整合性強化に向けた企業の対応策、さらに企業内部の体制改革の事例について見ていきます。

2025年のCDP動向:統合質問書の定着と小改訂

2024年に大きく制度が変わったCDPですが、2025年は基本的に前年の流れを踏襲しつつ小幅な調整が行われる見込みです。CDP本部から公表された2025年度の質問書改訂点によると、2024年に統合質問書やIFRS S2整合の導入といった大改革を行った反動もあり、2025年は企業への負担増を避けるため質問内容自体の変更は最小限に留められています。スコアリング手法も概ね2024年と同様の方針が継続され、投資家にとって比較可能性が保たれるよう配慮されています。実務面では、回答ポータル(ORS)のオープンが2025年6月中旬、スコア評価を希望する場合の提出期限が9月15日週と設定されました。これは前年とほぼ同時期です。

ただし「変更がない」わけではなく、2024年に初めて盛り込まれた論点については更なる明確化やガイダンス追加が行われています。例えばIFRS S2準拠の設問について、企業が回答しやすいよう具体例や参照ガイドが強化されました。また2024年に初導入となった生物多様性・プラスチックの項目についても、回答率やフィードバックを踏まえた調整が検討されています。これらテーマはまだスコアには算入されませんが、将来的なフルスコア対象化に向けた助走期間と言えます。CDP自身、5カ年計画でテーマ拡張を進めると表明しており、2026年以降にはプラスチックや生物多様性も評価に組み込まれる可能性が高いです。その際には、例えば「A評価には気候・森林・水のみならず、生物多様性・プラスチック対応も必要」といったより包括的な基準になることも考えられます。企業としては今のうちからこれら新領域の情報基盤を整備しておくことが望ましいでしょう。

一方、2025年に向けてCDPが注力している分野として「移行計画(Transition Plan)」が挙げられます。移行計画とは、企業がネットゼロ(カーボンニュートラル)に至るまでの具体的ロードマップを示す計画で、IFRS S2や欧州のESRSでも開示項目として求められています。CDPは2024年質問書でこの移行計画に関する設問を拡充しており、2050年に向けた排出量削減の中間目標や、事業ポートフォリオ転換のシナリオなどを尋ねています。投資家は企業の脱炭素ロードマップの実現可能性を重視し始めており、2025年以降は移行計画の具体性がA評価のカギとなるでしょう。例えば単に「2050年ネットゼロ宣言」をするだけでなく、2030年や2035年のマイルストンを設定し、その達成に必要な投資計画や技術開発計画を示すことが重要になります。CDPはISSBやEFRAGと連携しつつ、各企業の移行計画開示を促進するプラットフォームとして機能する見込みです。日本企業にとっても、欧米企業と比べ遜色ないレベルのロードマップを提示できるかどうかが今後問われるでしょう。

他の開示基準との整合:IFRS S2、TNFD、ESRSとの関係

前述の通り、CDPはISSBのIFRS S2との整合を図り質問書を改訂しました。IFRS S2はTCFDをベースにしつつ詳細な開示要求を定めたもので、ガバナンス・戦略・リスク管理・指標と目標という4つの柱で情報開示を求めます。CDPは長年TCFD完全準拠を掲げてきたため、IFRS S2への対応も比較的スムーズでした。実際、CDPの2024年質問書とIFRS S2基準書を対比したマッピングによれば、ほぼ全項目でCDP質問がIFRS S2の要求事項をカバーしていることが確認されています。これは、CDPに回答していれば各国でIFRS S2に基づき求められる開示にも対応できることを意味します。国際的には、イギリスや日本などがISSB基準の導入を検討・発表しており、日本の金融庁も今後プライム市場の企業にIFRS S2相当の開示を促す方針を示しています(2025年度以降の有価証券報告書での任意開示など)。そのため、日本企業にとってもCDPを活用してIFRS S2対応を先取りするメリットは大きいでしょう。

TNFD(自然関連財務情報開示)についても、CDPは積極的に取り組んでいます。TNFDは2023年に最終フレームワークが公表された新しい枠組みで、生物多様性や生態系への影響・依存に関する情報開示を推奨するものです。CDPは2023年10月に、TNFDフレームワークへの全面的なコミットメントを発表し、今後質問書へ反映していく計画です。既にCDPの質問書はTCFDと構造が類似していることから、TNFDについてもガバナンス・戦略・リスク管理・指標といった枠組みは共通部分が多くかなりの部分で既存質問を流用できる可能性があります。例えば生物多様性に依存する事業や、気候変動が自然に及ぼす2次的影響など、TCFDと重なる要素も多いため、CDPは既存の気候・森林質問書を土台にしつつTNFD要件を補完する方針です。これが実現すれば、企業はCDPを通じて気候だけでなく自然資本に関する情報も包括的に開示できるようになります。今後数年で、TNFD準拠の開示が投資家から本格的に求められることが予想されるため、CDPを通じその準備を進めておく意義は大きいでしょう。

ESRS(欧州サステナビリティ報告基準)との関係では、先述のようにCDPとEFRAGの協働でかなりの共通項が確認されています。特に気候変動に関するESRS E1とCDP気候質問書は、移行計画・排出量データ・内部カーボンプライシングなど多くの項目で一致しています。EUでは2024年度から大企業にESRS準拠の開示(CSRD対応)が義務化されますが、CDPはそれに合わせCDP回答とESRS報告を両立させるガイダンスを提供しています。CDPの「一度開示すればマルチ利用可能」という方針はまさにここに現れており、CDPプラットフォームを使ってESRS E1の必要情報を収集し、そのまま年次報告に転用するといった活用法が推奨されています。日本企業でも、EU子会社を通じてCSRD報告義務が波及するケースがあります。その際、CDPに本社ベースで回答していれば必要データが揃っているという状態を作れると理想的です。

企業内体制の変革例:統合報告とガバナンス強化

これら国際基準への対応や開示要求の高度化に伴い、先進企業では組織体制の再編が行われ始めています。具体的には、サステナビリティ推進部門と財務報告部門の連携強化や統合、経営陣への直轄体制化などです。IFRS S2やCSRDでは、環境情報が従来のCSR報告から財務報告(有価証券報告書等)へ組み込まれる動きが顕著で、これに対応するには環境担当と財務・経理担当の協働が不可欠となります。そこで、いくつかの企業では、「サステナビリティ経営推進本部」のような組織を新設し、財務企画部門やリスク管理部門からもスタッフを受け入れて統合報告体制を築いています。こうした部門横断チームが、CDP回答やTCFD報告、さらには統合報告書のESGパートの作成まで一貫して担う事例が増えています。

ガバナンス面では、CDPやTCFDで「取締役会の監督」が問われることもあり、多くの日本企業で取締役会にサステナビリティやリスク管理を諮る仕組みを整えています。具体的には、取締役会に年1回以上気候変動リスクの報告を上程する、あるいは指名委員会等にサステナ専門の小委員会を設けるなどです。これにより、CDP質問に対して「取締役会が気候変動について年○回討議・監督している」旨を胸を張って回答できるようになります。更に踏み込んだ例では、役員報酬にCDPスコアなど環境KPIの達成度を連動させる会社も出てきました。例えばKPIとして「〇年までにCDP Aリスト保持」や「スコープ1・2排出△%減」という目標を設定し、それを達成すれば報酬加点、未達なら減額とする仕組みです。これにより経営陣も強い動機付けを持ってサステナビリティ戦略を推進し、結果としてCDPスコアの向上にもつながるという好循環が生まれています。

このように、CDPで問われる内容は年々高度化・拡大していますが、それに対応する企業側の体制や意識も進化を遂げつつあります。日本企業もグローバルな先行事例を参考に、単なる情報開示対応に留まらず、組織横断でのデータ統合・戦略統合、経営トップ主導の体制作り、社員レベルでの意識啓発など包括的な取り組みを展開していくことが求められるでしょう。CDPはそれ自体が企業変革のドライバーとなり得ます。環境経営の深化と企業価値向上のため、CDPを積極的に活用し社内変革の契機とすることが重要です。

CDP初心者がつまずきやすいポイントQ&A

最後に、これからCDP対応を始める企業の担当者に向けて、よくある疑問とその回答をQ&A形式でまとめます。

Q1. うちの会社はまだ環境対応が遅れており、CDPに回答しても低スコアになるのではと心配です。それでも回答すべきでしょうか?

A1. はい、たとえ初年度は低スコア(DやC)であっても回答すること自体に大きな意義があります。CDP未回答(F評価)は投資家や取引先にネガティブに捉えられる可能性があり、まずは情報開示に踏み出すことが重要です。CDP側も「すべての企業は環境情報開示の旅路においてそれぞれの位置にいる」とし、継続改善を促しています。初めは完璧でなくても、開示することで課題が明確になり次の一手を打ちやすくなります。実際、多くの企業がD評価からスタートし、数年かけてBやAに向上させています。低スコアだからと恥じることなく、「ここから改善していく」姿勢を示すことが大切です。

Q2. CDP質問書が膨大で、自社だけで対応できるか不安です。効率的に準備を進めるコツはありますか?

A2. 早めの計画策定と社内横断のチーム組成が鍵です。CDP質問書は通常前年末~年初に公開され、6月中旬頃に回答受付開始、9月中旬がスコアリング付き回答の締切となります(※年度によって若干前後します)。初回は特に時間を要するので、遅くとも年度初め(1月~3月)には主要データ集めや関係部署への協力依頼を開始しましょう。部署横断のタスクフォースを立ち上げ、環境データ(環境部門)、事業戦略(経営企画)、財務数値(経理)、リスク情報(リスク管理)など担当者を割り振り、パートごとに下書きを作成していくと効率的です。過去にCDP回答経験のある社員がいればその知見をフルに活用し、いない場合は他社事例やガイドブックを参考に学習しながら進めます。CDPの公式サイトにも質問ごとのガイダンス文書や過去の模範解答例が公開されていますので、それらを参照すると理解が深まります。必要に応じて専門コンサルタントの支援を受ける選択肢もありますが、自社内でできる部分はなるべく主体的に進め、社内スキルの蓄積を図ることをおすすめします。

Q3. CDPへの回答内容は公開されるのでしょうか? 機密情報の扱いが心配です。

A3. 企業はCDP回答を「公開する」か「リクエスタのみに開示(非公開)」かを選択できます。ただしスコア自体は基本的に公表されます(非公開回答を選んでもスコアはCDPサイト上で閲覧可能)。機密性の高い情報(例えば製品ごとの詳細売上や戦略上の未公開事項など)は無理に記載せず、概要レベルで回答することも可能です。多くの企業はCDP回答をそのまま自社サイトで公開したりもしており、開示する情報は既に統合報告書等で公表している内容が中心です。CDPが求めるのは環境パフォーマンスや戦略に関する情報で、企業秘密に直結するものではありません。また仮に非公開扱いにしても、投資家や依頼元企業(リクエスタ)には回答内容が共有されますので、基本的には透明性を重視し公開にする方がステークホルダーの評価は高まるでしょう。自社の方針や業界慣行に応じて判断してください。

Q4. CDPとTCFDやその他の報告との関係が分かりにくいです。全部別々に対応する必要がありますか?

A4. CDPへの回答を軸にすれば、TCFD提言やISSBのIFRS S2、さらに一部の規制開示にも対応可能です。CDP質問書はTCFDの推奨開示項目(ガバナンス・戦略・リスク管理・指標と目標)をすべて網羅するよう設計されており、CDPに沿って準備した情報はTCFD報告(例えば統合報告書内のTCFDセクション)にも流用できます。実際、CDP回答内容をまとめ直してTCFD報告としている企業も多数あります。またISSBの気候基準(IFRS S2)とも整合しているため、CDPを使えば将来的な規制対応の下地づくりになります。もちろん細かな形式や表現は各開示媒体で調整が必要ですが、聞かれている中身は重複する部分が多いのです。一度CDP質問に真剣に取り組めば、自社の気候関連情報のストックができ、それを様々な用途で活かせます。CDPは「各種フレームワークのワンストップ窓口」となることを目指しており、現状でもその役割を果たしつつあります。

Q5. 初めて回答した結果、スコアが低かった場合、どのように改善すれば良いでしょうか?

A5. スコア改善にはまずギャップ分析が有効です。CDPからは回答後にフィードバックとして評価レポート(各質問ごとの得点状況やピア(同業他社)平均との比較など)が提供されます(※報告サービス契約等が必要な場合あり)。それを参考に、どの設問が点数を落としていたかを洗い出しましょう。例えば「排出量の第三者検証が未実施」「長期目標が未設定」「ボードレベルでの監督が不十分」等、弱点領域が見えてくるはずです。それらは次年度に向けた改善アクションの優先順位リストとなります。社内で対策可能なもの(例:データ検証の取得、取締役会への報告増回数など)は早速手を打ちましょう。長期目標設定など時間のかかるものも、経営陣に提案しコミットメントを得るよう動きます。年単位で継続的にスコア向上策に取り組むことが肝要です。また外部のベストプラクティスを学ぶことも大切です。CDPのAリスト企業の事例を研究したり(CDPレポートやケーススタディが公表されています)、同業他社の開示を読むことで、自社に足りないものが見えてきます。焦らず計画的に改善を積み重ね、毎年少しずつでもスコアが上昇していけば、それは投資家にも「改善意欲あり」と評価されるでしょう。

Q6. CDPに回答するメリットは本当にあるのでしょうか? 手間がかかる割にリターンが不透明に感じます。

A6. CDP回答のメリットは前述した通り多岐にわたりますが、端的に言えば「やらないリスクが大きく、やることで得られるものも大きい」ということです。やらない場合、投資家や取引先から見放されたり、社内の環境対応が進まず将来規制対応に出遅れたりするリスクがあります。一方、やれば確かに工数は割かれますが、その過程で社内にデータとノウハウが蓄積しますし、ステークホルダーからの信用という無形のリターンが得られます。実際、CDPスコアが上がったことで銀行からの融資枠が拡大した例や、新規取引の打診が来た例もあります(相手方が環境経営に積極的な企業と取引したいと考えるケース)。またCDPは単なるアンケートではなく、世界の趨勢に合わせて進化するフレームワークです。自社がCDPを通じて得たデータは将来の統合報告やサステナ戦略立案にも役立ちます。短期的な数値効果は測りづらいかもしれませんが、中長期で見れば確実に「やって良かった」と思える取り組みになるでしょう。

以上、CDP初心者の方が抱きやすい疑問に答えてきました。CDPへの対応は一朝一夕にはいきませんが、本記事で述べたポイントを踏まえつつ計画的・戦略的に取り組めば、必ずや自社のサステナビリティ経営を一段高める契機となるはずです。CDPはゴールではなく、企業が持続可能な未来へ向かう旅路の伴走者です。その位置づけを正しく理解し、ぜひ前向きに活用していってください。

※参考資料:本記事ではCDP公式サイトの情報や関連レポート等を基に執筆しています。